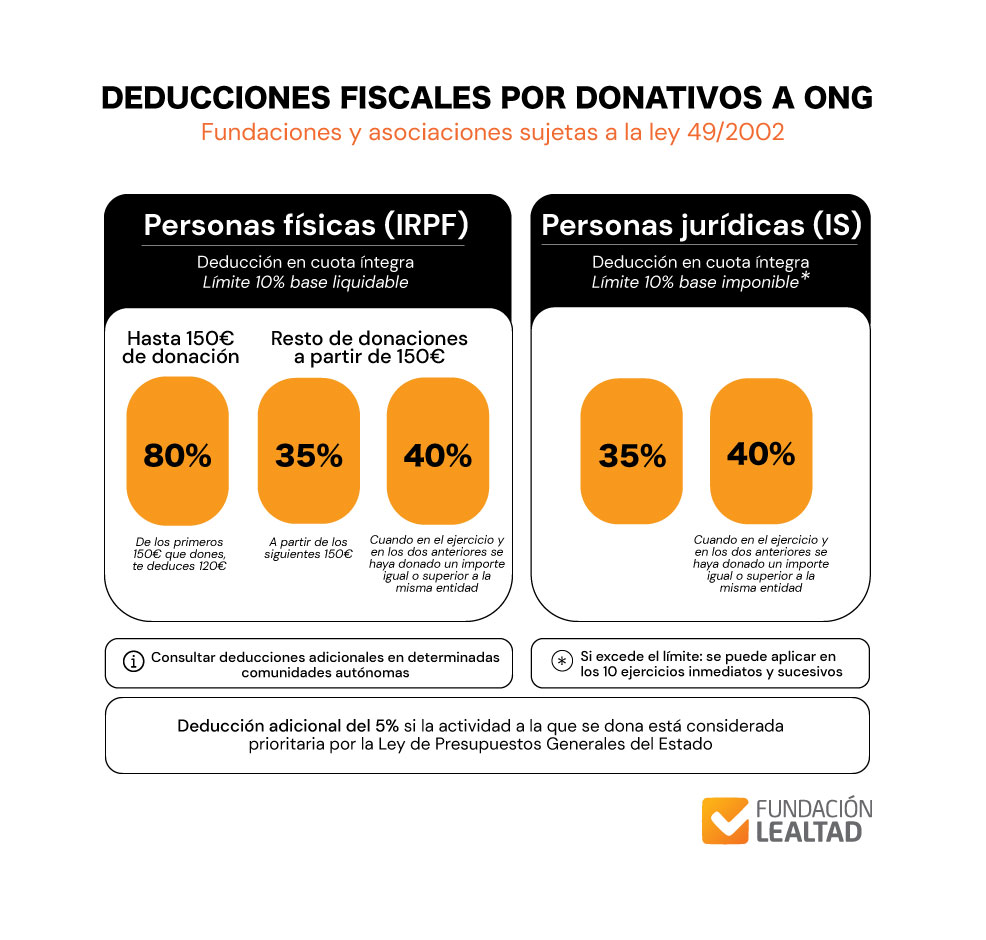

Incremento de las deducciones fiscales por donativos a ONG

El Real Decreto-ley 17/2020, de 5 de mayo publicado en el BOE de 6 de mayo de 2020 incluye una modificación del artículo 19 de la Ley 49/2002 que incrementa en cinco puntos porcentuales las deducciones por donaciones a ONG.

Este incremento afecta a las donaciones realizadas por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente. Los nuevos porcentajes de deducción aplican desde 1 de enero de 2020 a las donaciones a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo.

Los nuevos porcentajes de deducción son los siguientes:

- Deducción del 80% para los primeros 150 euros donados.

- A partir de ese importe, es decir para el importe donado por encima de los primeros 150 euros:

- Deducción del 35%.

- Deducción del 40% si se trata de donaciones periódicas realizadas durante al menos tres años a la misma entidad por un importe igual o superior.